Книга продаж предназначена для регистрации счетов-фактур, а иногда и других документов (лент контрольно-кассовых машин и бланков строгой отчетности), при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость.

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, услуг), передачи имущественных прав продавцом составляется счет-фактура, который регистрируется в книге продаж.

Заполнение книги продаж

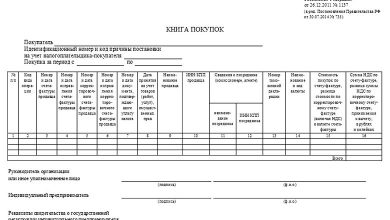

В книге продаж указываются:

- полное или сокращенное наименование продавца, которое должно полностью соответствовать записям в учредительных документах;

- идентификационный номер продавца и код причины постановки его на учет;

- налоговый период (месяц, квартал), в котором произведены продажи, получена сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- в графе 1 — дата и номер счета-фактуры продавца;

- в графе 2 — наименование покупателя согласно счету-фактуре;

- в графе 3 — идентификационный номер покупателя согласно счету-фактуре;

- в графе 3а — код причины постановки на учет покупателя;

- в графе 3б — дата оплаты счета-фактуры продавца;

- в графе 4 — итоговая сумма продаж по счету-фактуре, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма полученной оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость;

- в графе 5 — продажи, облагаемые налогом по ставке в размере 18%;

- в графе 5а — стоимость продаж без налога на добавленную стоимость;

- в графе 5б — сумма налога на добавленную стоимость, исчисленная от стоимости продаж по ставке в размере 18%, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

- в графе 6 — продажи, облагаемые налогом на добавленную стоимость по ставке в размере 10%;

- в графе 6а — стоимость продаж без налога на добавленную стоимость;

- в графе 6б — сумма налога на добавленную стоимость, исчисленная от стоимости продаж по ставке в размере 10%, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

- в графе 7 — итоговая сумма продаж по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0%;

- в графе 8 — продажи, облагаемые налогом на добавленную стоимость по ставке в размере 20%;

- в графе 8а — стоимость продаж без налога на добавленную стоимость;

- в графе 8б — сумма налога на добавленную стоимость, исчисленная от стоимости продаж по ставке в размере 20%, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

- в графе 9 — итоговая сумма продаж по счету-фактуре, освобождаемых от налога на добавленную стоимость.

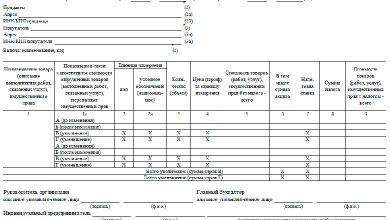

При регистрации счета-фактуры, выставленного покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 5а и 6а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге продаж подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

В книге продаж регистрируются все выставленные счета-фактуры в случаях, когда возникает обязанность по исчислению НДС, в том числе:

- при отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав;

- при получении аванса; при получении средств, увеличивающих налоговую базу;

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров, выполнении работ, оказании услуг для собственных нужд;

- при возврате принятых на учет товаров;

- при исполнении обязанностей налоговых агентов;

- при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж формируется дополнительный лист книги продаж, в котором регистрируется измененный счет-фактура. Дополнительный лист формируется за период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

При восстановлении сумм НДС, принятых налогоплательщиком к вычету, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В целях восстановления сумм налога в книге продаж в последнем месяце календарного года, начиная с 2006 года, указывается сумма НДС, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Книга продаж ведется налогоплательщиком в целях определения суммы налогового обязательства по НДС. На основании этих данных заполняется налоговая декларация по НДС.

Книга продаж можно вести как вручную, так и в электронном виде. По истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, она распечатывается, страницы нумеруются и скрепляются печатью.

Книга продаж хранится у поставщика в течение полных пяти лет со дня последней записи. Контроль правильности ведения книги осуществляется руководителем организации или уполномоченным им лицом.