Корректировочный счет-фактура — первичный документ налогового учета по налогу на добавленную стоимость, который корректирует созданную (выставленную) ранее счет-фактуру по данным, влияющим на изменение налога на добавленную стоимость. Правила применения и создания (выставления) корректировочного счета-фактуры такие же, как и у счета-фактуры.

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Нас, безусловно, радуют поставщики, которые предоставляют нам скидки на поставленные товары. И все бы хорошо, только бухгалтерия сталкивается при этом с дополнительными сложностями, особенно если продавец решил сделать скидку уже после отгрузки товара и составления всей первичной документации.

Пока в законодательстве не было прописано, что делать в случае корректировки цены, организации действовали так, как считали правильным – вносили исправления в выписанные счета-фактуры, оформляли отрицательные счета-фактуры, что приводило к постоянным спорам с налоговыми органами.

После внесения в 2011 году поправок в Налоговый кодекс (Федеральный закон от 19 июля 2011 г. № 245-ФЗ), стало понятно, что делать – составлять корректировочный счет-фактуру.

В каких случаях создается корректировочный счет-фактура

Для случаев, когда меняется цена или количество товара, теперь предусмотрено заполнение корректировочного счета-фактуры. Его выписывают только в следующих случаях:

- меняется стоимость отгруженных товаров (корректировка цены – повышение или понижение, изменение качества продукции, пересортица);

- меняется количество отгруженной продукции (недостача).

Не применяется корректировочный счет-фактура для исправления ошибок, которые не связаны со стоимостью товаров:

- неправильные данные контрагентов;

- арифметические ошибки;

- неправильный расчет НДС;

- бонусы без изменения цены;

- возврат бракованного товара.

Корректировочный счет-фактура должен содержать ссылку на первоначальный документ. По всем изменившимся показателям приводятся как начальные данные, так и новые, а также определяются разницы между ними.

Дополнительное соглашение

Перед тем, как производить заполнение корректировочного счета-фактуры, придется заручиться согласием покупателя, то есть составить и подписать договор, соглашение или другой первичный документ, который будет подтверждать согласие покупателя на внесение изменений в счет-фактуру.

Корректировочный счет-фактура выставляется не позже 5 дней со дня подписания одного из этих документов.

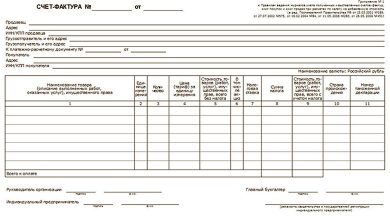

Реквизиты корректировочного счета-фактуры

В корректировочном счете-фактуре должны найти отражение следующие реквизиты:

- название данного типа счета-фактуры (корректировочный), номер по порядку и дата выставления;

- номер и дата первоначального счета-фактуры;

- название, адрес, ИНН продавца и покупателя;

- название товаров (работ, услуг), единица их измерения;

- количество товаров до и после корректировки;

- наименование и код валюты;

- цена без НДС до и после корректировки;

- стоимость без НДС до и после корректировки;

- сумму акциза;

- налоговые ставки;

- НДС до и после корректировки;

- стоимость с НДС до и после корректировки;

- разницу между ценой без НДС, количеством, величиной НДС и стоимостью с НДС до и после корректировки;

- подписи должностных лиц.

Если меняется стоимость (количество) всех товаров, которые значились в первоначально выставленном счете-фактуре, то корректировочный счет-фактура заполняется в общем порядке.

Если изменилась стоимость (количество) не всех позиций, то в корректировочном документе указываются только те товары (работы, услуги), стоимость которых (или количество) была изменена.

Скачайте бланк «корректировочная счет-фактура» по прямой ссылке.